JALCOホールディングス (6625)について企業分析をしてみました。

※自分の分析結果がどうであったかの備忘のためなので、特に売買の推奨をしている訳ではありませんし、この分析結果を利用されたいかなる結果に対しても責任は負いかねますので、ご了承ください。

会社概要

・メイン事業は不動産賃貸業

・主に土地を購入して定借で賃貸(場合によっては売却)

・主な賃貸先は下記3つに各1/3ずつくらい。

①パチンコホール(マルハン、ガイア)

②三菱ふそう

③その他大手商業施設(ホームセンターなど)

・社長(田辺氏)は元野村証券出身で、パチンコ・パチスロ好き。

・もともとこの会社はパチンコ部品メーカーだったが、上手くいかず、現在の業種へ転換・再生。

直近株価指数

2021/10/23時点の株価は158円で、株価指標はこんな感じ。

時価総額は205億円

ビジネスモデル

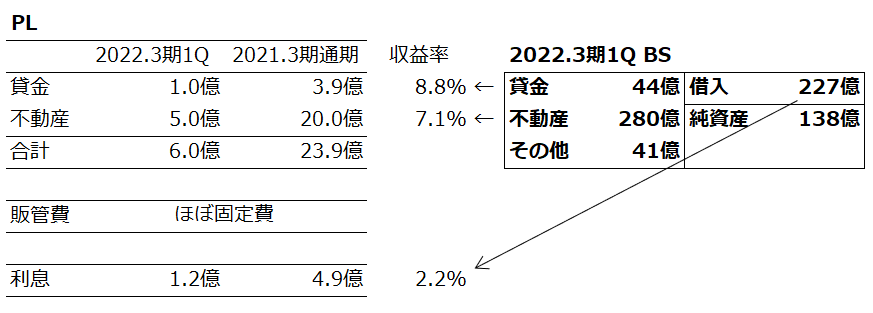

BSにある通り、総資産は約365億円。

収益資産は貸金残高(ソーシャルレンディングや事業融資)44億円、不動産280億円。

こちらの収益資産の利回りが8%前後。

一方、調達サイドは借入227億円、自己資本138億円。

借入コストが約2.2%。

つまり

2~3%の利率でファイナンスして、7~8%の利回りの不動産を購入する

ビジネス。

成長余地

・2020年5月の中期経営計画によれば、2022年3月まで資産を1,000億円まで積み上げる計画。売上高ベースで70~80億程度の売上高増(現状の3倍程度)を見込める。

・コストも、変動費は借入利息のみであり、概ね安定している為、利益率も安定している(借入の場合は5~6%程度、自己資本の場合は7~8%程度)。

・現状、売上高最低40億円以上、利益率の50%超の不動産開発事業を実施。

強み

・ストックビジネスのため、極端な業績変動が生じにくい。

・パチンコ業界やREIT界とのネットワーク(情報の優位性)

・社長のパチンコ好き笑

リスク

・空率リスク(不動産:売上維持)

→定借でカバー。

→倒産等なった場合でも、賃料下げれば借り手がいなくなることはないか。

・貸倒リスク(貸金:売上維持)

→担保でカバー。

・金利上昇(調達:コスト増)

→借入条件どうなっているのか不明。固定ならいいが…。

・不動産の発掘(不動産:売上成長)

→計画通りの成長を見せない可能性

・資金調達(株価)

→株価が上がらず、市場調達しようとすると、EPS希薄化。

→成長性を鑑みると現在のPERは割安であるが、株式発行されると成長分利益が新規発行株主に流れるため、株価上昇が生じない。

感想

複雑なビジネスモデルではなく、ウォッチすべき変数(要因)が多くないため、管理がラクかなぁと思っています。

(ウォッチすべき変数)

・収益資産の積み増し

・資本構成(株式数)

大型の不動産開発事業は大きなトピックですが、個人的にはこれを除いても、成長の余地はあるのかなと思っており、そういう意味で、不動産開発はあくまでも「ボーナス」程度にしか考えなくてもよいのかと。

あと、新株予約権の残高(希薄化)も言われていますが、保守的に見積もっても、現在の割安さを大きく損なうものでもないかな、と思っています。

社長がアツくて、「気持ちが先行しすぎて大風呂敷広げるタイプ」な気もするので、そこらへんのディスカウントは必要かもしれません。