基本的に株式の売却(益)も配当金も『税金20%が引かれて入金される。確定申告も不要。』です※。

しかし、売却(益)と配当金とでその意味(根拠)が若干違うんです。

今回は、その違いについて、ざっくりと理解してもらえればと思います。

※証券会社で口座を開いたときに、『特定口座・源泉徴収あり』としていた場合

株式の売却(益)

本当は確定申告をしなければいけないんです。

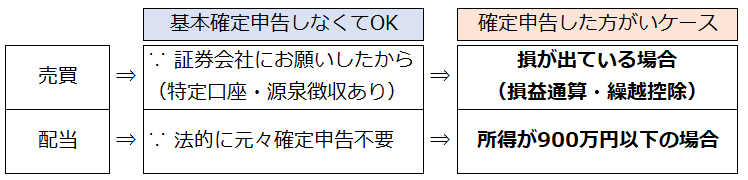

ただし『証券会社の方で税金の徴収・申告をやってくれているから』確定申告をしなくてOKという建付けです。

あまり意識していないかもしれませんが、あなたが証券会社の口座開設時に『税金の徴収と申告をしておいてください』と証券会社にお願いしたので、確定申告をしなくてもOKになっているだけで、もしお願いしなければ(→一般口座や特定口座・源泉徴収無しを選択)、原則通り自分で確定申告をする必要があります。

また、詳細は割愛しますが、譲渡損が出た場合は、他の所得と通算(他のプラスと相殺)したり、損失を繰り越す事ができるので、確定申告をした方がよいです。

なお、『特定口座・源泉徴収あり』の意味としては…

・特定口座:証券会社の方で、確定申告に必要な計算を全てしておく口座

(対義語が『一般口座』で、確定申告に必要な計算を自分でしなければならない。)

・源泉徴収あり:税金額を徴収&国に納付してもらう

(対義語が『源泉徴収なし』で、確定申告&自分で納付しなければならない。)

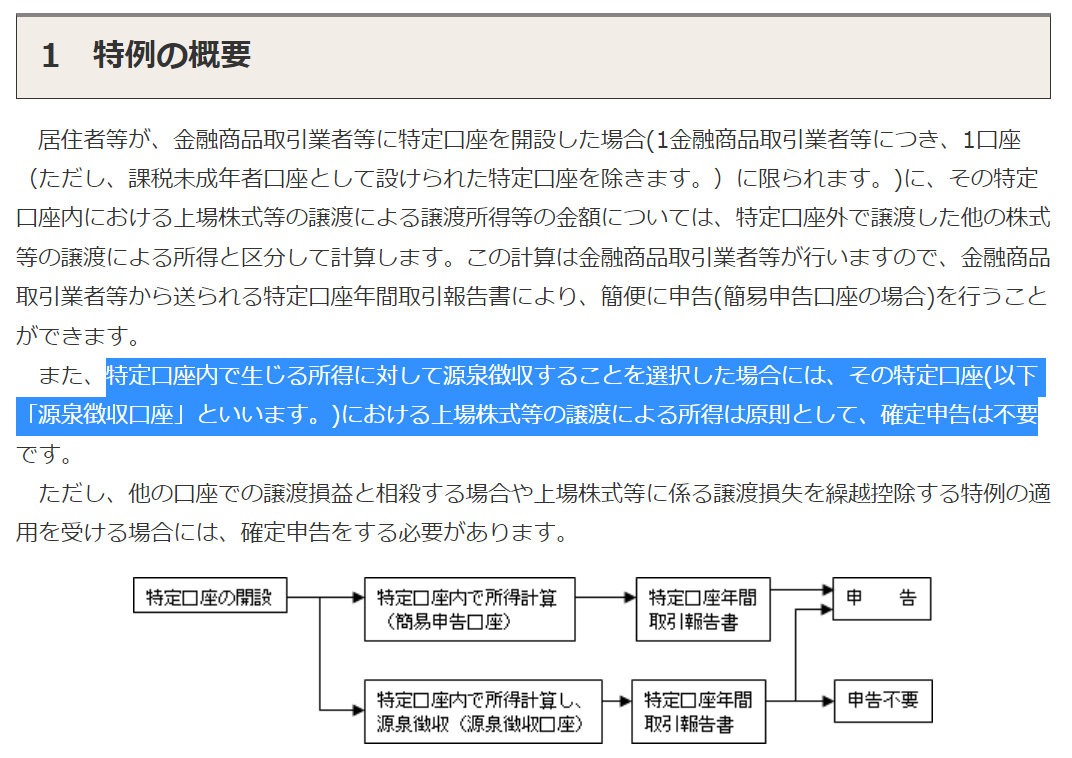

ちなみに国税庁HPでは下記の様な記載になっています。

株式の配当金

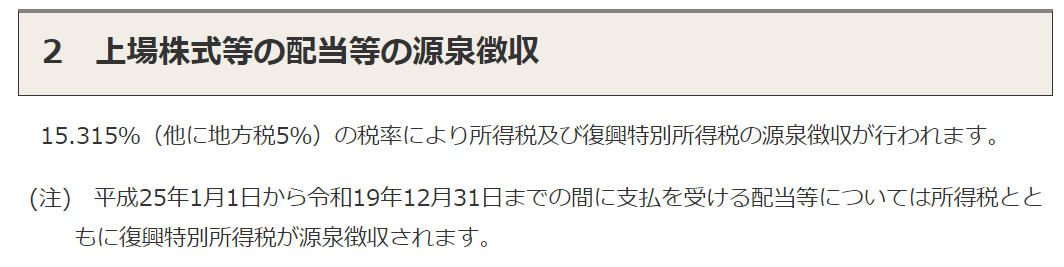

一方で、株式の配当金の場合は異なり、もともと法律で『先に税金を取っておきます(源泉徴収)』となっています。

そして、『その、先にとった税金で特に問題がなければ確定申告しなくてもOKだよ(申告不要制度)』という建付けです。(厳密には原則・例外が違うのですが…)

配当金に関しては、特に証券口座の違いなどはありません。

しかし、先ほどの『特に問題がなければ』という点がちょっとクセでして。

詳細は別記事にしようと思いますが、給与や他の所得と合わせた『課税所得』と呼ばれるもの(額面ではなく、『手取額』に近いイメージと捉えてください)が900万円であれば、確定申告をした方が税金が安くなるんです。

配当金には、上記の『申告不要制度』があるのですが、こちらを利用する場合、税率は20%で確定してしまいます。

しかし、これを確定申告する事で、『総合課税』にする事が可能で、総合課税にすると税率は累進課税制度といって『所得が高い人ほど税率が上がる』仕組みのため、先ほど述べた『課税所得』が900万円以下であれば、(控除と合わせた実質的な)税率は20%未満となり税金が安くなる…という事になります。

なので、条件にあてはまり『税金を安くしたいなら確定申告をしなければならない』という事になります。

ちなみに国税庁HPでは下記の様な記載になっています。

まとめ

まとめるとこんな感じです。

同じ『確定申告しなくてもOK』という結論でも、その根拠が若干違う事は理解頂けましたでしょうか?

別に知らなくても問題ない事ではあるんですが、へぇと思ってもらえると幸いです。