今日は高配当銘柄として『9769 学究社』について分析したいと思います。

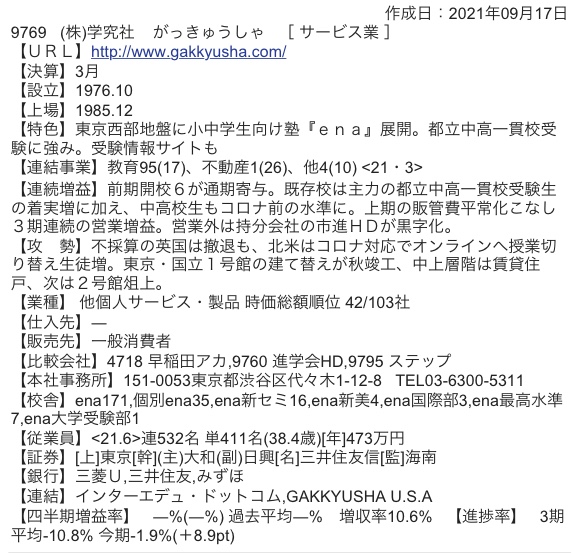

企業概要(四季報)

出典:SBI証券

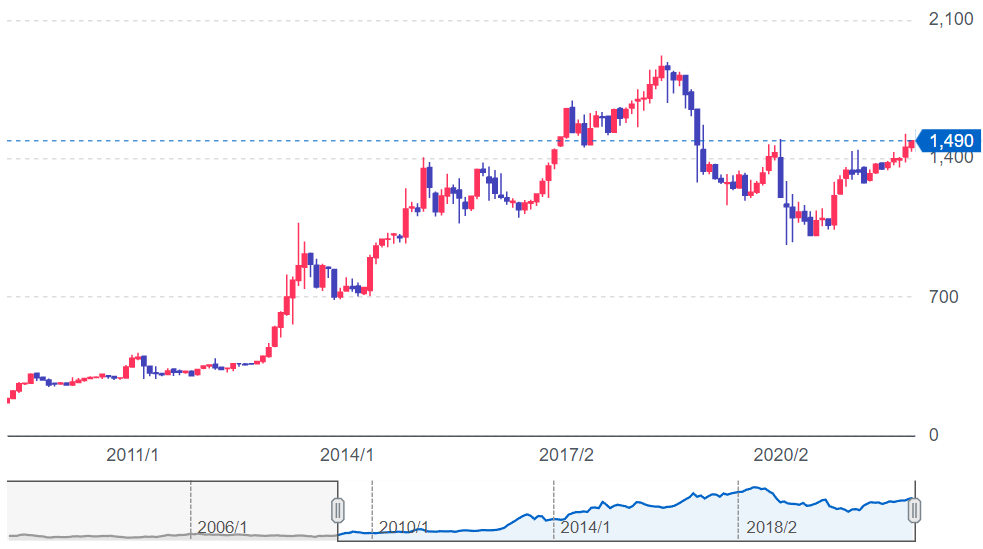

株価推移

出典:yahooファイナンス

業績

基本的にここ10年(2013/03以降)は増収増益。

2019/03に減益。校舎数増加に伴う校舎運営費用(人件費、家賃等)の増加が原因。

2020/03以降また増益基調なので、問題ないか。

事業概要

主力ブランドのenaは『都立学校(小~高)』に強みを持つ学校のようです。

ただ、2017年の情報で少々古いですが、塾業界では27位と少々微妙なランク。

出典:https://jukunavi.com/guide/ranking/

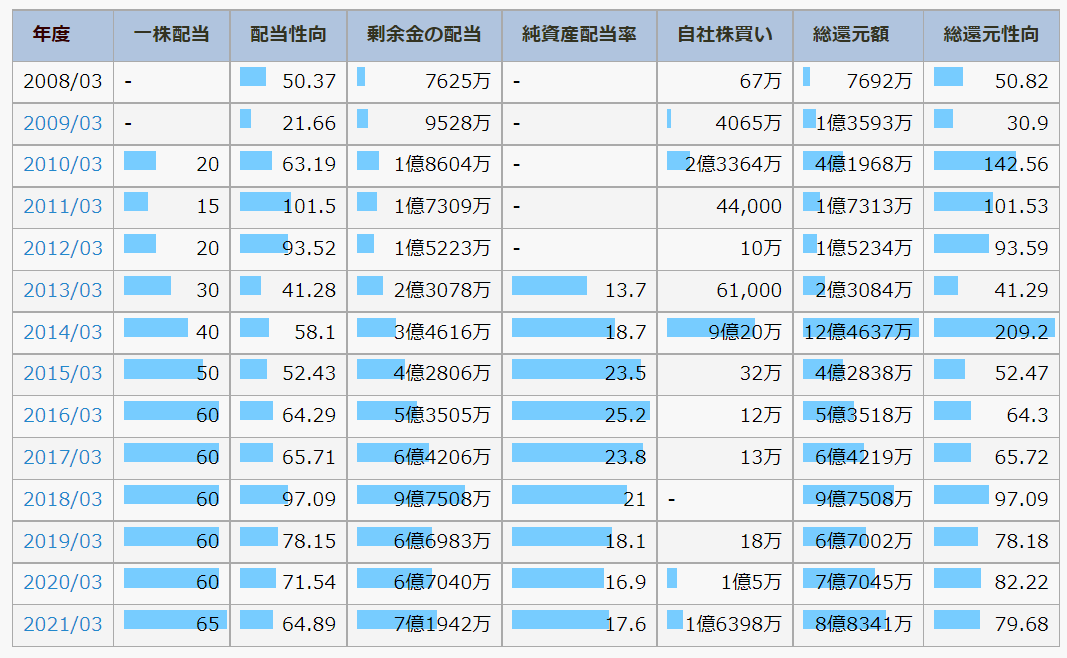

配当関連

現状、非減配企業。

配当性向が70%近辺となってきているのがちょっと気がかり。

株主優待

総括

配当利回りが約5%(予想配当金約75円、株価約1,500円(2021/12時点))で、さらに優待で1,000円のクオカードがもらえるので、実質的には約5.6%の配当となる。

塾業界自体、爆発的な伸びは考えづらいのに加え、業界内ランクも27位であり、また明確な差別化も感じにくいので、強固な強みがあるのかも不明。

その為、業績自体は右肩上がりであり、問題ないものの、今後の持続可能性に関しては不透明感が強く、積極的に手を出したい…というものではないかな、と。

そして、これは本質ではないかもしれないけど、IR情報が親切ではない…。

株主への姿勢も微妙な気がする。