今日は高配当銘柄として『6306 日工』について分析したいと思います。

企業概要(四季報)

出典:SBI証券

株価推移

出典:yahooファイナンス

2019年~2020年頃の大きな伸びは2020.3期の業績予想(大幅な増収増益予想。下記参照)が発表された決算短信(2019.5月10日)によるものっぽいですね。

その後の下落は良く分からないんですよね。2020年2月頃なんですが…特にサプライズの発表もないので。

業績

多少の増減があれど、順調に業績は伸びてきていますね。

2021.3期の振り返りと、2022.3期の減益に関してはこちらです(統合レポートより)。

現時点では海外売上高の比率は低めですが、今後積極展開するようなので、まぁ業績が頭打ちとなる…という事はひとまずはないですかね。

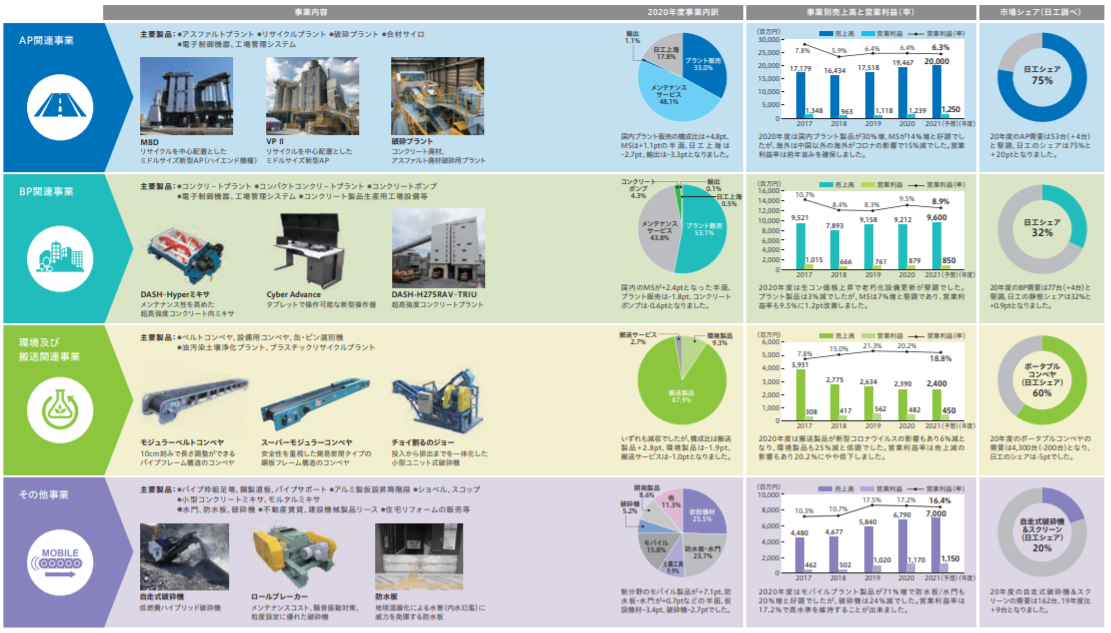

事業概要

統合レポートより

アスファルトプラントが売上約200億円と、全体の半分近くを占めているみたいですね。

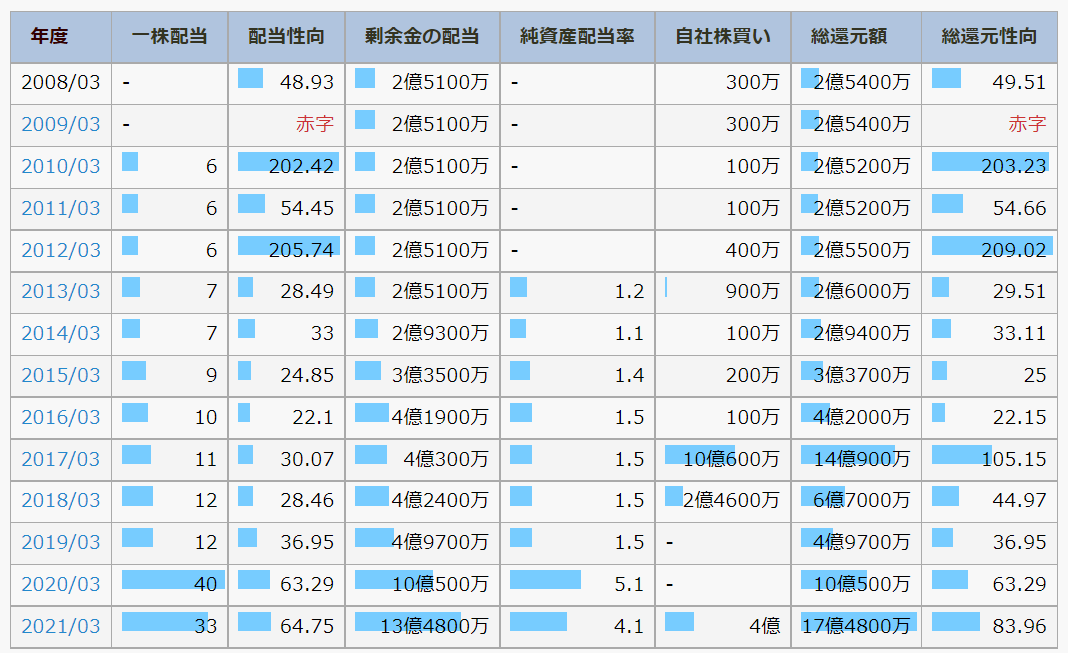

配当関連

2020.3期は記念配当が20円あったそうなので、実質的に、上記だけ見ると非減配…

2020.3期は記念配当が20円あったそうなので、実質的に、上記だけ見ると非減配…

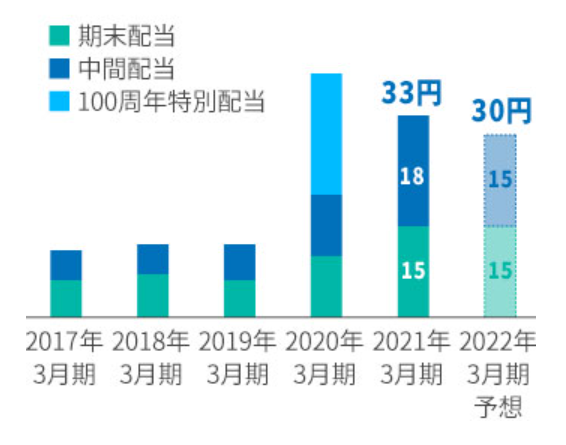

ただ、下記HPの記述をみると、2022.3期は30円に減配との事。

ここが非減配ならいう事なしだったんだけどなぁ…。

まぁ今後も配当還元が改悪(?)される事はない…との事が救いではあるか。

株主優待

総括

配当利回りが約5%(予想配当金約30円、株価約600円(2021/12時点))で、さらに優待で500株以上ではあるけど1,000円のクオカードがもらえるので、実質的には約5.3%の配当となる。

配当が業績連動(“安定的な配当”とかの文言がない)のはいささか不安要素ではあるが、海外展開も積極的にやっていこうとの事なので、そこを信じるのであれば、今後も投下資本に対して5.3%以上の配当が得られる事となる。

個人的には持っておいても悪くはないかな、とは考えていますが、ちょっと株価のボラティリティが業績に比して高い気がするので、少しずつ買い増していこうかな、と考えています。