今回は『ガンにまつわるお金の話』について書いていきます。

本当に健康は何にも代えがたいもので、病気やケガとはできれば無縁でいたいですよね。

しかし、日本人の死因第一位がガンである事も悲しい事実です。

それ故、そんなガンに備えるべく『ガン保険に入っている』という方も多いのではないでしょうか?

しかし、皆さん、本当に『ガン保険が必要な根拠』言えますか?

保険会社のセールストークをそのまま真に受けたりしていませんか?

結論から言ってしまうと、私はガン保険には入っていません。

今回はそんな私の結論に至った『根拠』をお示しするので、皆さんには、ガンにまつわるお金の事をきちんと知った上で、ガン保険の要否を自分でしっかり判断できるようになってもらえると嬉しいです。

①ガンにかかる年齢

もしかすると『日本人の2人に1人はガンになる』という言葉くらいは聞いた事があるかもしれません。

保険会社のセールストークでもよく使われる数値です。

これ自体はウソではないのですが…『いつガンになるか?』というのはご存じですか?

現在、ガンにかかる年齢は下記と言われています。

出典:国立研究開発法人国立がん研究センターがん対策情報センター

この表のとおり、

60歳でもガンと診断される確率は10%程度なんです。

70歳でも20%程度、80歳でも30~40%程度なんです。

個人的には最初これを知った時、60歳でも10%程度という数値に「意外と低いな」と思ったのですが、皆さんはどうでしょうか?

②ガンの治療費用

次に、不幸ながらガンと診断されてしまった場合の治療費ですが、どの程度かかるかご存じですか?

ガンの治療となると手術の他にも『投薬治療』『放射線治療』とか、何となく、聞いただけで『高そう…』と思われるかもしれませんが、現実に目を向けてみましょう(笑)

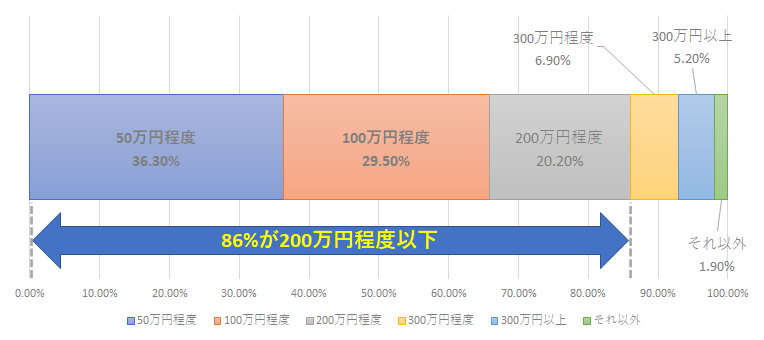

ガンの治療費用は下記の表のとおりです。

この表のとおり、

殆どの方が200万円以内で済んでいるんです。

もちろん、「ガンになったらずっと入院しっぱなしで働けないのでは?」と思われる方もいらっしゃるかと思いますが、ガンに関連する入院日数は30日程度なので、ずっと病院で寝たきり生活…という訳ではないんですね。

すなわち、想像したくないですが…もしガンになってしまった時に必要なお金というのは、『日々の生活費+200万円』というのがひとつの目安になるかと思います。

ガンと診断されてしまっても、日々の生活費というのは基本的には労働で働いて工面できると思うので、結論として『ガンに備えておくべきお金は200万円』という事ができると思います。

③それに対して保険は?

そんなガンに備えておくべきお金ですが、それを保険でカバーしようとした時のシミュレーションをしてみました。

保険料が安価なライフネット生命を例に見てみます。

出典:価格.com

30歳の方が、ガンと診断されたら100万円もらえる…という保険ですが、月々1,209円のようです。

(以降、保険金100万円でシミュレーションしていますが、2口入ればガンに備えておくべき200万円となります。結果は変わりません。)

1,209円をコツコツ積み立てて、100万円に到達するには約69年かかる計算になります。

69年とは30歳の人が99歳になる年月ですから、それまでにガンと診断される可能性が高いと判断するならば、一見するとまぁオトクに見えなくもないとおもいます。

しかしです。

もしこの金額1,209円を、年利3%で運用(決して難しい数値ではないと思います。)した場合どうなるかと言うと…

・30年間(30歳→60歳) 690,224円

・40年間(30歳→70歳) 1,093,921円

となります。

60歳の時にガンと診断されると、保険に入っていれば100万円がもらえる一方、保険に入らずに運用していた場合は約69万円にしかならない訳ですから、保険に入っていた方がオトクという事になります。

しかし、70歳の時にガンと診断されると、上記同様保険に入っていれば100万円がもらえる一方、保険に入らずに運用していた場合は約109万円になっている訳ですから、保険に入っていない方がオトクという事になります。

ここで、先ほどのデータで言えば、60歳でガンと診断される確率は約10%程度。

70歳でも約20%です。

つまり、あくまでも確率論ではありますが、『ガン保険でトクをする可能性は20%以下』という事です。

※保険料を支払うと保険料控除が使えて税金が安くなったりするのですが、誤差の範囲だと思いますので、今回は割愛しています。

④私のガン保険不要とした根拠

以上、ガンとガン保険に関する数値データを見てきましたが、それを踏まえての私の結論、冒頭で述べた『私はガン保険に入っていない』という根拠は下記となります。

・70歳でもガンにかかる確率が20%もなく、さらに、それ以降ガンと診断されても保険に入っているよりは自分で運用した方が数値上合理的

・ガンに備えておくべき200万円は、既に貯蓄として有している

私は結構数値的に(ドライに)判断したので、上記の結果となりましたが、何に満足感を感じるかは人それぞれです。

なので、『70歳前でガンと診断されたら(20%に該当してしまったら)怖いから保険に入る』と判断される方がいても全く構わないと思います。

また、『現在貯蓄がまだ少なく、万が一ガンと診断されたら治療費が払えない…』という方はガンに備えておくべき200万円が貯まるまで、保険に入っておいた方がよいかな、と個人的には思います(私だったらそうします)。

ちょっと最後に余談ですが…

ここまで言ってきてそもそも論なのですが、保険はギャンブルではありません。

保険は『万が一の際にどうにもならない事態を避ける』為にあるものです。

トクとか損とかそういう話ではなく、万が一、不幸ながら20%に該当してしまい、70歳手前でガンと診断されたとしても、200万円~300万円程度の支出です。

その程度であれば、死ぬ気になればかき集められると思います。

(この際に限ってはどんな高利貸しで借りてもよいと思います。)

そういう意味では、ガンは『どうにもならない事態』になるものではないので、故に教科書的に言えば『保険は不要』という事になります。

(繰り返しですが、人が何に幸福を感じるかはそれぞれなので、保険自体を否定するつもりはありません。)

という事で、今日はガンにまつわるお金の話について書いてきました。

少しでも参考になれば嬉しいです。

今日もありがとうございました。